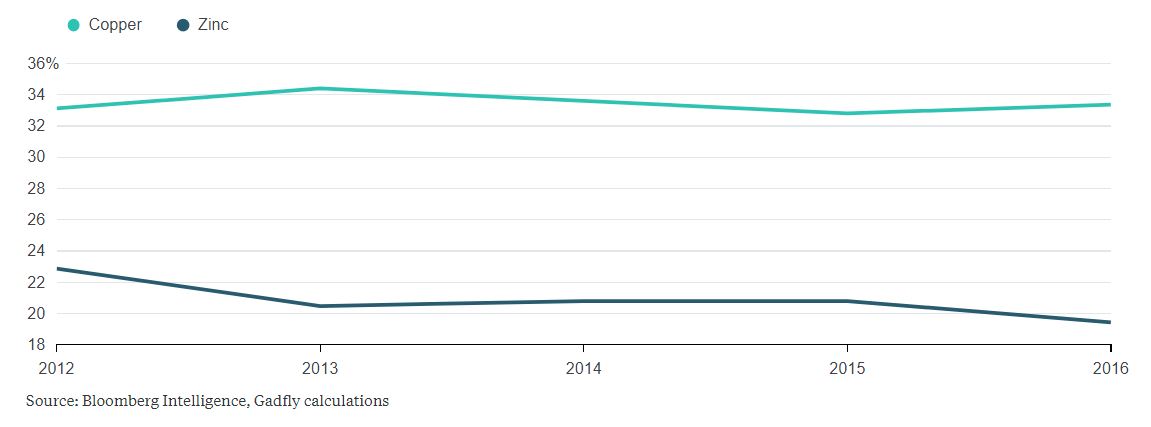

В то время как на тройку ведущих производителей меди приходится более трети мирового объема добычи, для цинка этот показатель составляет менее одной пятой доли. Такое отсутствие концентрации означает, что производители имеют мало возможностей влиять на рынок, оставаясь во власти ценовых колебаний.

Контрольный эксперимент

Рыночная доля тройки лидеров по производству цинка значительно ниже, чем у медных гигантов.

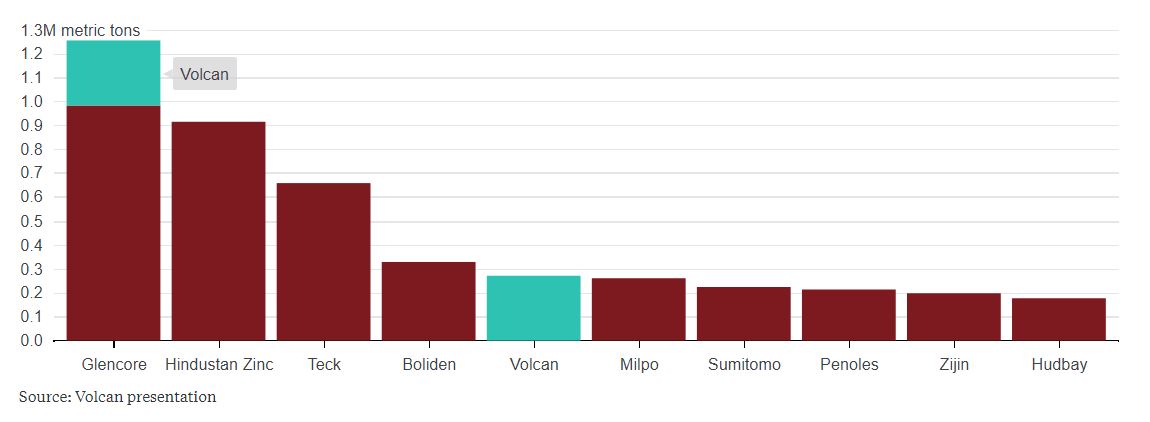

Предложив 956 миллионов долларов за контрольный пакет акций перуанской компании Volcan Cia. Minera SAA, Иван Гласенберг (Ivan Glasenberg), исполнительный директор Glencore Plc, похоже, полон решимости изменить такое положение дел.

В настоящее время Volcan является пятым по величине в мире производителем цинка, с прогнозом производства от 265 000 до 275 000 тонн в этом году. Добавьте плановое и законсервированное производства Glencore, не упуская из виду Hindustan Zinc Ltd. и Teck Resources Ltd., и вы получите 25-процентную долю рынка, оказавшись на пути к более рациональному положению дел.

Путь наверх

Добавление производства Volcan к уже существующим мощностям Glencore укрепит позиции трех ведущих производителей цинка

Это предполагает, что все другие производители стоят на месте, конечно. Но дела обстоят немного по-другому. Высокие цены на сырьевые товары поощряют производителей наращивать производство, начиная с завода Nyrstar NV и заканчивая MMG Ltd., который вскоре откроет рудник Dugald River мощностью 170 000 тонн в год, на замену прекратившему свое существование руднику Century.

Несмотря на то, что компания пытается усилить контроль над цинковым рынком, Glencore вряд ли столкнется с антимонопольными проблемами, подобными тем, которые подрывают попытки BHP Billiton Ltd. объединить свою железорудную деятельность с Rio Tinto Group. Если бы даже объемы производства Volcan оказались на уровне его собственного прогноза на текущий год в 1,13 миллиона тонн и еще добавить к этому 500 000 тонн потенциальной продукции, под контролем Glencore будет менее 14 процентов рынка.

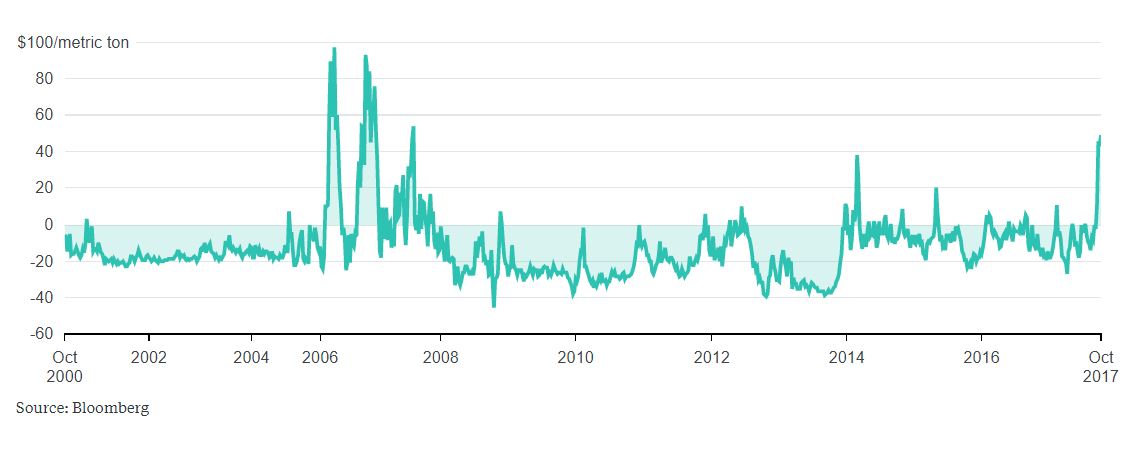

Она добьется этого

Плата, которую покупатели цинка готовы заплатить за спотовый металл по трехмесячным форвардным контрактам, находится на десятилетнем максимуме.

Компании Glencore посчастливилось «собрать урожай», пока «солнце светит» на цинковые цены. При этом, даже если тучи будут сгущаться, ее переход к консолидации рынка посредством обретения контроля над предприятием Volcan представляет собой разумную страховую стратегию.